Устойчивое выражение «кто не рискует, тот не пьет шампанского» немного пугает. Мы не хотим рисковать. Это понятно! Особенно если риск связан с деньгами.

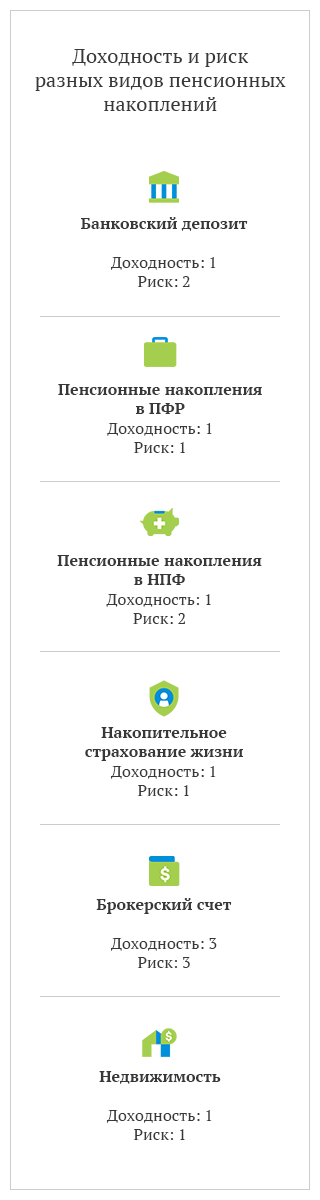

Действительно, в финансах есть такая аксиома: не бывает доходности без риска. Чем выше доходность, тем выше риск. И мы соглашаемся на не приносящий особых доходов банковский депозит, успокаивая себя: зато надежно.

Но на самом деле финансовых инструментов довольно много, и не все из них связаны с высоким риском, можно подобрать вполне приемлемые, но приносящие доход выше, чем в банке. Попробуем посмотреть на разные способы накопить на пенсию (вы же помните, что их довольно много?). Каждый оценим по шкале от 1 до 3 по риску и доходности. 1 — низкая доходность (или риск), 2 — средняя, 3 — высокая.

С пенсионными накоплениями все совсем сложно. Обязательные уже четыре года как заморожены, добровольные показывают доходность примерно как депозит. Однако накопленную доходность можно потерять, если уйти из одного НПФ в другой. А кроме того, накопления вложены частично в облигации и акции, а значит, в отдельные годы доходность может быть нулевой.

Брокерский счет, открытый через специальную брокерскую компанию, но с которого вы торгуете сами, — история далеко не для всех. Доходность по таким инвестициям может быть высокой, но и риски крайне высоки.

Интересный инструмент — накопительное страхование жизни: риски по нему довольно низкие, а вот доходность может быть неплохой — более высокой, чем по банковскому депозиту. При этом НСЖ покрывает риск болезни или смерти в тот период, пока вы копите средства, — ни один другой инструмент этого не делает.

*АО «МетЛайф»

лицензии СЖ №3256, СЛ №3256, ПС №3256 выданы 22.10.2015 г. Банком России